- 腾讯理财通报告:疫情后“投资理财”成居民增收主要方式之一

国际在线消息:2020年7月8日,腾讯理财通、券商中国和企鹅调研对外发布了《后疫情时代国人财富管理报告》,对疫情后的中国居民财务状况及投资理财观念进行了调研。报告显示,投资理财成为居民增加收入的主要方式,银行理财产品、保险产品、公募基金成为居民资产配置的主要方向,权益型基金是居民配置成长型资产的首选。

报告中三项主要结论:首先,受新型冠状病毒肺炎疫情(以下简称“疫情”)影响,我国居民收入出现了不同程度的减少。其中,“个体经营者”受到的冲击最为显著。在受访对象中,过半数受访者因疫情被迫减少生活支出但受访者普遍负有房贷、车贷、消费贷等不同类型的贷款,消费支出也具有一定刚性,总体支出减小的空间有限。其次,大部分居民对未来一至两年的收入增长持乐观态度。“节流”的同时“开源”成为居民应对经济压力的主要手段。投资理财依旧是增长收入的首选渠道。再次,疫情降低了居民的风险偏好。“后疫情时代”,居民更倾向稳健投资,降低个人对今年收益率的预期——过半数受访者认为今年投资组合收益率将下降。在大类资产配置上,银行理财产品、保险产品、公募基金是居民资产配置的主要方向,权益型基金是居民配置成长型资产的首选。

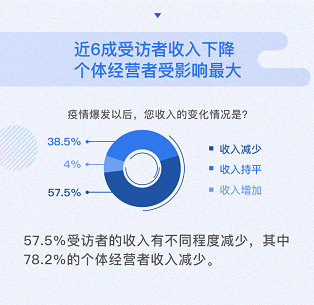

疫情发生后近6成居民收入下降,个体经营者受冲击最大

报告显示,在疫情发生以后,57.4%的受访者收入有不同程度减少。其中,17.5%的受访者收入减少幅度超过50%;15%的受访者收入减少幅度在20%至50%之间;24.9%的受访者收入减少幅度低于20%。各职业群体中,个体经营者的收入受此次疫情冲击最大。从现实情况来看,个体经营者多从事餐饮、零售等服务业,这些行业受疫情冲击更为直接。调查数据显示,78.2%的个体经营受访者表示收入减少。其中,收入减少超过50%的个体经营受访者达三成。

个体经营者收入受疫情影响状况。

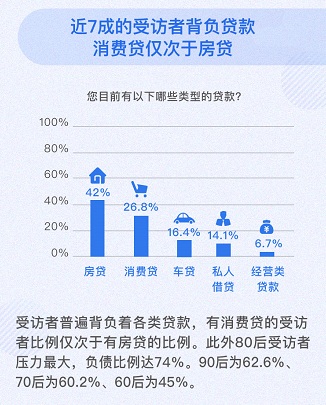

我国居民整体负债比例较多。报告显示,约7成受访者背负不同类型的贷款。其中,42%的受访者负有房贷,16.4%的受访者负有车贷,26.8%的受访者负有各类消费贷。按照年龄段划分,“80后”债务压力最大,比例达74%。相比之下,“60后”的债务压力最小,有负债比例为45%。

负债类型比例分布情况。

方正证券首席经济学家颜色表示,疫情导致多数群体收入下滑,低收入群体工作或更不稳定,收入脆弱性更强。在疫情冲击和收入下降的情况下,贷款偿还支出具有刚性,居民将面临更大的还款压力,尤其是受疫情影响较严重的行业、较脆弱的小微企业以及相关从业人员。

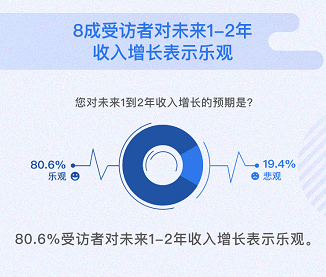

居民对未来收入增长不悲观,节流与开源并举

尽管受疫情影响,不少居民的收入出现节流但大多数受访者对未来收入情况并不悲观。报告数据显示,对未来一至两年收入增长保持乐观和中性态度的受访者超八成,比例为80.6%。其中,有40.4%的受访者明确表达了乐观或较为乐观的态度,认为未来一至两年收入会实现较好增长,40.2%的受访者表达了中性立场。

未来收入增长态度调查。

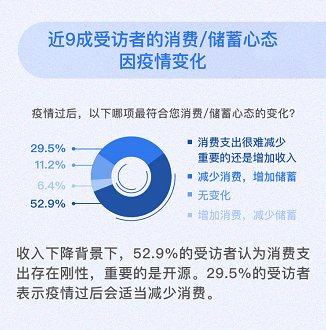

在经济未完全恢复的背景下,不少居民计划削减支出,以“节流”应对收入下降压力。报告显示,29.5%的受访者表示疫情过后将会适当减少消费,增加储蓄。不过,52.9%的受访者认为消费支出有一定刚性,很难削减,收入方面的“开源”更为重要。

52.9%的受访者认为消费支出存在刚性。

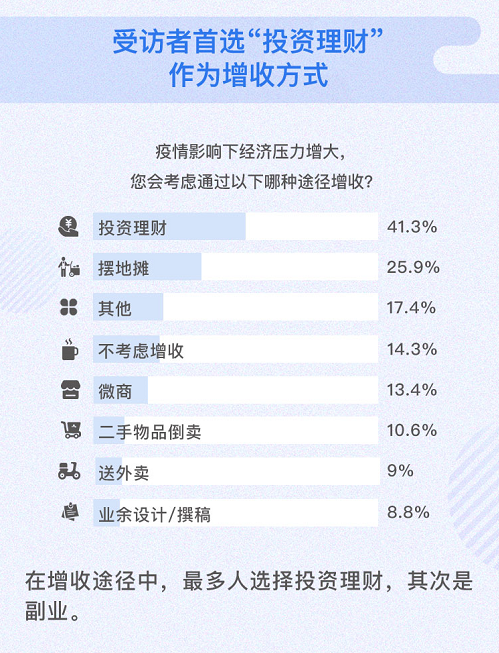

在计划增收的各种途径中,41.3%受访者考虑通过“投资理财”进行增收。此项数据显示出财产性收入已成为居民收入的重要补充。

增收途径调查结果显示,投资理财成增收首选。

财信国际经济研究院副院长伍超明表示,我国经济长期向好趋势没有改变,居民对收入增长保持乐观预期,符合经济基本面逐步向好的表现。疫情导致居民消费心理发生较大改变,疫后居民储蓄意愿有所增强,对消费或带来一定冲击。危机后居民增加储蓄并非个例,从历史经验来看,2008年金融危机期间,美国个人储蓄存款总额曾连续17个月月均增速达到50%以上,表明危机发生后居民的安全意识普遍强化。

居民风险偏好降低,投资理财倾向稳健

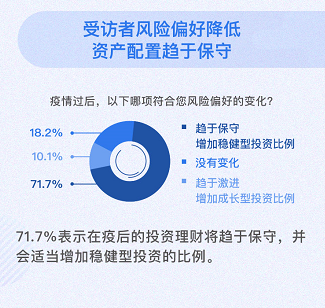

疫情降低了人们的投资风险偏好。报告显示,71.7%的受访者表示疫情过后将在投资理财中更趋于保守,增加稳健型资产的配置比例,只有10.1%的受访者表示将更为激进,增加成长型资产的配置比例。此外,有18.2%的受访者表示疫情不影响其配置决策。

受访者风险偏好降低。

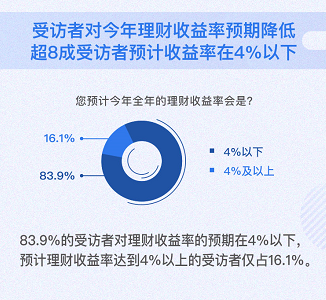

疫情发生以后,各国央行释放流动性,引发资金价格持续下降,低利率环境下资产收益率被迫下行。对此,我国居民似乎早有心理准备,对投资理财收益的预期降低。在预估今年投资理财收益率方面, 83.9%受访者预计收益率在4%以下,预计收益率能超过4%的仅有16.1%。

超8成受访者预计收益率在4%以下。

腾讯金融科技智库首席投资专家刘明军表示,从历史和现状来看,国内无论是稳健型产品的规模还是稳健投资者的规模都大于激进型。投资者的投资心理和行为的变化跟环境的变化相比往往滞后。无论是稳健投资者还是激进型投资者,在投资时都应做长期打算并做好资产配置。在利率下行的大趋势下,投资者可以根据情况适当增加潜在高收益资产的配置比例。

权益型基金是居民配置股票等高收益资产的主要途径

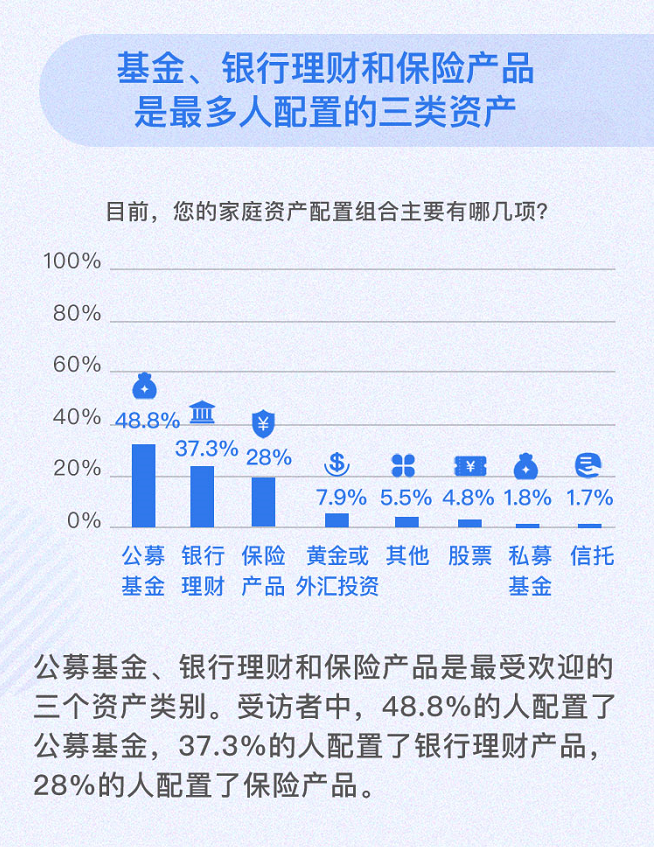

报告显示,银行理财产品、保险产品、公募基金是目前居民金融资产配置的主要方向,分别有48.8%,37.3%和28.0%的受访者配置了上述三类资产。投资私募基金与信托产品有一定门槛,分别被1.8%和1.7%的受访者持有。

受访者中,48.8%的人配置了公募基金,37.3%的人配置了银行理财产品。

权益型基金是居民配置股票等潜在高收益资产的主要途径。报告显示,当考虑配置成长型资产时,有44.4%的受访者选择混合基金,37.9%受访者选择股票型基金,20.8%的受访者选择了股票指数型基金。

成长型资产中,股票及混合基金最受欢迎。

针对疫情后国人资产配置情况,财信国际经济研究院副院长伍超明表示,近期A股市场热情走高,沪指创下近两年新高。此外,银行理财产品收益率不断下降,居民存款入市意愿强烈。

刘明军表示,公募基金是居民配置权益型资产的较好方式。今年权益型公募基金的表现亮眼,上半年股票基金和偏股混合基金的平均收益率在20%左右。长期来看,权益类公募基金较高的潜在收益反而是抵御类似此次疫情风险的“武器”。作为腾讯唯一的官方理财平台,腾讯理财通已服务超过2亿用户,资金保有量已超万亿。腾讯理财通通过宏观基本面、行情等分析以及基于基金经理调研,长期跟踪理财产品表现,助力用户进行多元化资产配置,实现财富增值。(图/文 陈东)