- 中小银行加速布局供应链金融

中小银行加速布局供应链金融,正是因为看中了巨大的应收账款市场。同时,各种政策利好以及技术支撑,为其开展业务提供了政策指导,提升了风控有效性

供应链金融再度成为业界热点。但与此前的由核心企业、第三方电商占主导不同,这次的主角是商业银行,尤其是中小商业银行,而其应用的焦点是如何更好发掘中小微企业并为其增信。

近期,中信银行、光大银行、民生银行、华夏银行、浙商银行等均发力供应链金融业务,此外,多家城商行,如南京银行、贵阳银行等也开始将供应链金融作为重要业务予以推进。

三因素利好供应链金融

早已不是新鲜事物的供应链金融,为何此时受到中小银行关注?其意图是什么?

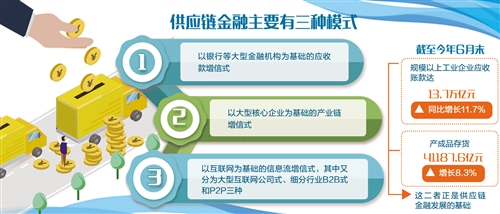

业内人士介绍,银行“供应链金融”的核心是挖掘中小企业,为其增加信用,从而有效破解其融资难。具体来看,即银行以核心企业为依托,挖掘产业链中的信用信息,为其上下游小微企业提供融资。其最常见的增信方式是应收账款质押、核心企业担保。

其中,应收账款质押模式的优势在于专款专用,还款方实际上是核心企业而非小企业,能够较好地控制风险。具体来看,银行先把钱贷给小企业,到还款时,核心企业把应付小企业的钱直接打给银行。

比如,日前中信银行推出的“信e链—应付流转融通”产品,就将该行与核心企业的供应链金融平台对接,借助标准化电子“付款凭证”的多级流转,向其上游多级供应商提供全流程、线上融资。

此轮激发中小银行加速布局供应链金融的“东风”是什么?据了解,应收账款规模上升、政策利好和技术支撑增强是三大主因。

首先,从应收账款规模角度看,根据国家统计局数据,截至今年6月末,规模以上工业企业应收账款达13.7万亿元,同比增长11.7%;产成品存货41187.6亿元,增长8.3%,这二者正是供应链金融发展的基础。

其次,从政策利好角度看,自2017年以来,多部委相继发布了推动供应链金融发展的相关政策,实操层面的难点也在逐一破解。

其中,国务院办公厅印发《关于积极推进供应链创新与应用的指导意见》,要求推动供应链金融服务实体经济;中国人民银行明确了应收账款转让登记参照质押登记办理;上海证券交易所发布“企业应收账款资产支持证券挂牌条件确认指南”;商务部等8部门印发《关于开展供应链创新与应用试点的通知》,提出推动政府、银行与核心企业加强系统互联互通和数据共享。

再次,从技术支撑角度看,产业链中的资金流、物流、信息流等已实现数据化,既增加了银行挖掘信用信息的广度、深度,又较好地保证了贸易背景的真实性,提升了风险防控的有效性。

区块链技术带来新前景

在技术支撑强化的过程中,区块链应用受到了银行业普遍重视,也为供应链金融发展带来了新的前景。

浙商银行日前推出的“仓单通”产品正是区块链技术的落地成果之一。“在传统油品贸易过程中,存在过户手续复杂、规模难以做大、融资和内外贸未联动、大额交易缺少金融服务、交易模式缺乏创新活力等问题。”该行相关负责人说。

他表示,“仓单通”基于区块链技术的独立性、无因性、文义性等特征而开发,目的在于为不易变质的大宗商品、季节性商品提供高效安全的质押融资、交易流通服务,同时帮助核心企业形成稳定的销售体系和客群。

从实际操作看,通过该平台,存货人可以把提货单、仓储货物转化为标准化的区块链电子仓单,既可将其向受让人转让交易,又可质押给银行获得在线融资。提货时,仓单持有人可凭合法取得、非质押的区块链仓单向仓储监管方提取货物,将线上挂牌交易、线下实物交割同步进行,从而减少在传统模式下的交易环节,提升业务的安全性、合规性和时效性。

据悉,今年9月末,浙商银行的首笔系统对接“仓单通”业务——“珠海港仓单通”平台已落地运行,实现了“仓单通”平台与企业仓储物流系统的对接。

除了提升安全性和时效性,区块链技术应用于供应链金融的意义还在于增信,进而降低企业融资成本。

在雄安新区,华夏银行“链通雄安—区块链—供应链”产品首笔放款已成功落地。该产品在雄安集团区块链应用和实施团队的支持下,以雄安集团信用为基础,借助区块链平台的数据溯源、行为规范、资金管理等功能,为雄安建设的分包商解决工人工资发放、原材料采购等资金问题。

两大创新趋势值得关注

在新技术赋能的基础上,供应链金融的两大创新趋势正在引发业界的关注和思考,一是反向保理,二是供应链金融资产证券化。

所谓银行保理,是指债权人(例如有融资需求的企业)将自身的应收账款转让给银行,以此为前提,银行为其提供应收账款质押贷款,应收账款催收、管理,坏账担保等融合金融服务。

随着我国企业“走出去”水平不断提升,产业链上下游企业的融资需求也相继提高,为应对持续增长的供应链融资需求,反向保理应运而生。

业内人士介绍,反向保理以供应链中规模较大、资信较好的进口企业为核心,依托进口企业的资信,为供应链中所有对应的中小出口企业提供保理服务,尤其适用于供应链金融管理意识强且配合度高、需要加强对上游供应商的金融支持以保障稳定安全的核心企业。

“其成熟与运用有望推动全球供应链发展,服务全球供应链客户。”中国银行业协会秘书长黄润中说。

此外,随着银行信贷资产证券化提速,供应链金融资产证券化,也就是基于供应链中应收账款的保理资产证券化,也进入了发展快车道。

“保理资产证券化”是以应收账款为基础,通过打包、出售,在资本市场形成可流通的有价证券。据记者观察,目前其在实践中形成了4种主要模式。

一是基于央企、国企、上市公司等优质主体的应收账款资产证券化,二是以互联网电商平台为主导的保理债权资产证券化,三是基于产业链核心企业的反向保理资产证券化,四是基于信用证、保函的贸易融资类应收账款资产证券化,如民生银行与广发资管合作发行的带有银行增信的贸易融资类ABS产品。

“通过资产证券化,银行可优化资产负债结构、改善流动性并带来中间业务收入及资本回报,企业则可借助银行增信获得更多的融资,同时为投资者提供更多的优质投资品种,实现多方共赢。”黄润中说。(记者 郭子源)